आपले भविष्य घडवा: पोस्ट ऑफिस एमआयएस (MIS) योजनेची सखोल माहिती

तुम्ही सुरक्षित आणि नियमित उत्पन्नाचा मार्ग शोधत आहात का? पोस्ट ऑफिस मासिक उत्पन्न योजना (MIS) तुमच्यासाठी एक उत्तम निवड असू शकते. ही योजना भारत सरकारची हमी असलेल्या निश्चित मासिक व्याजाची सोय पाच वर्षांसाठी देते. ही साधी, सुरक्षित असून विद्यार्थी, गृहिणी, निवृत्त व्यक्ती आणि उद्योजकांसाठी आदर्श आहे.

पोस्ट ऑफिस एमआयएस (MIS) योजना म्हणजे काय?

पोस्ट ऑफिस मासिक उत्पन्न योजना (MIS) एका खास बचत साधण्यासारखी आहे. तुम्ही यात एक ठराविक रक्कम जमा करता आणि त्या बदल्यात पोस्ट ऑफिस तुम्हाला दरमहा निश्चित व्याज देते. याला असे समजा की तुम्ही तुमचे पैसे कामाला लावले आहेत आणि ते तुम्हाला व्याजाच्या स्वरूपात नियमित “उत्पन्न” देत आहेत! इंडिया पोस्टद्वारे चालवली जात असल्यामुळे आणि भारत सरकारचा पाठिंबा असल्यामुळे, तुमचे गुंतवलेले पैसे अत्यंत सुरक्षित आहेत.

एमआयएस (MIS) खाते कसे उघडावे आणि कोण उघडू शकते?

एमआयएस (MIS) खाते सुरू करणे खूप सोपे आहे! हे कोण उघडू शकते ते येथे दिले आहे:

- कोणताही सज्ञान भारतीय नागरिक: कोणताही सज्ञान भारतीय नागरिक स्वतःचे एकल खाते उघडू शकतो.

- संयुक्त (Joint) खाती: कमाल तीन सज्ञान व्यक्ती एकत्र संयुक्त खाते उघडू शकतात. हे कुटुंबांसाठी खूप उपयुक्त आहे.

- अल्पवयीन मुलांसाठी: 18 वर्षांखालील मुलाच्या वतीने पालक खाते उघडू शकतात. विशेष म्हणजे, 10 वर्षांवरील मुले स्वतःचे एमआयएस (MIS) खाते उघडू आणि चालवू शकतात.

तुमचे एमआयएस (MIS) खाते उघडण्याची प्रक्रिया:

- पोस्ट ऑफिस बचत खाते (POSA): सर्वात आधी, तुमच्याकडे नियमित पोस्ट ऑफिस बचत खाते असणे आवश्यक आहे. जर नसेल, तर हे पहिले पाऊल आहे.

- अर्ज फॉर्म मिळवा: तुमच्या जवळच्या पोस्ट ऑफिसमध्ये जा आणि एमआयएस (MIS) अर्ज फॉर्म मागा.

- भरा आणि जमा करा: फॉर्म काळजीपूर्वक भरा. तुम्हाला आधार कार्ड, पॅन कार्ड आणि पासपोर्ट आकाराचे अलीकडील फोटो यांसारखी आवश्यक कागदपत्रे सादर करावी लागतील. पडताळणीसाठी मूळ कागदपत्रे सोबत ठेवण्याचे लक्षात ठेवा.

- प्रारंभिक ठेव: तुम्हाला सुरुवातीची गुंतवणूक करावी लागेल, जी कमीत कमी ₹1,000 असू शकते. एकल खात्यासाठी, तुम्ही ₹9,00,000 पर्यंत जमा करू शकता, तर संयुक्त खात्यासाठी, ₹15,00,000 पर्यंत ठेवण्याची मर्यादा आहे.

- नामनिर्देशित व्यक्ती (Nominee) जोडणे: खाते उघडताना नामनिर्देशित व्यक्ती (अनपेक्षित परिस्थितीत पैसे मिळवणारी व्यक्ती) निश्चितपणे जोडणे खूप महत्त्वाचे आहे.

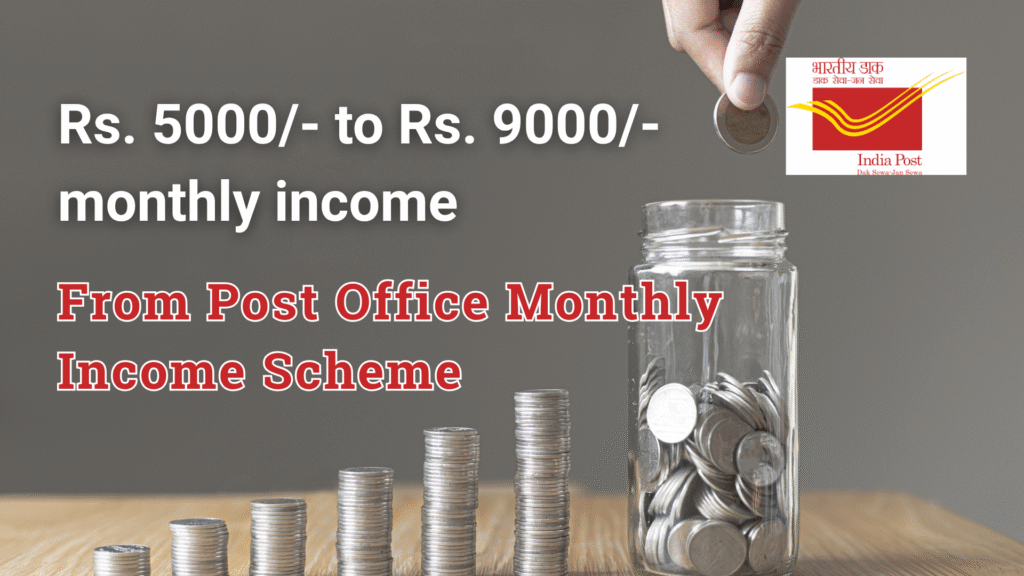

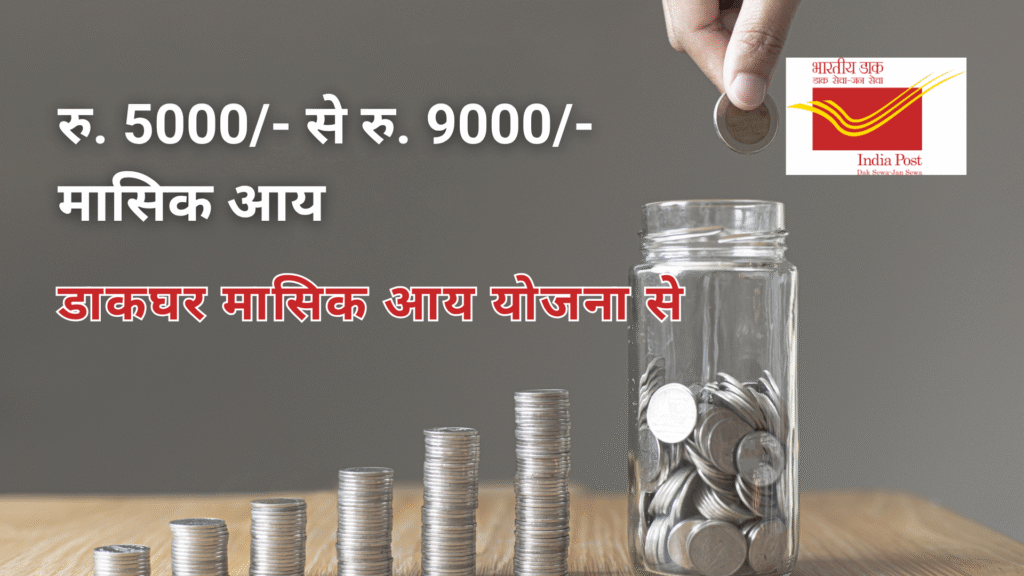

एमआयएस (MIS) योजनेचे व्याजदर (जुलै 2025 पर्यंत)

जुलै 2025 पर्यंत, पोस्ट ऑफिस मासिक उत्पन्न योजना (MIS) साठी वार्षिक व्याज दर प्रति वर्ष 7.4% आहे. हे व्याज तुम्हाला दरमहा दिले जाते. हे दर सरकारद्वारे ठरवले जातात आणि दर तीन महिन्यांनी पुनरावलोकन केले जातात, परंतु एकदा तुम्ही तुमचे खाते उघडले की, तुमच्या गुंतवणुकीच्या संपूर्ण 5 वर्षांच्या कालावधीसाठी तुमचा व्याज दर निश्चित राहतो.

एमआयएस (MIS) योजना कशी कार्य करते?

एमआयएस (MIS) योजनेची कार्यप्रणाली अगदी सरळ आहे:

- तुमची गुंतवणूक: तुम्ही तुमच्या एमआयएस (MIS) खात्यात एकरकमी रक्कम जमा करता.

- निश्चित व्याज: पोस्ट ऑफिस तुमच्या जमा केलेल्या रकमेवर प्रचलित दरानुसार (उदा. 7.4% वार्षिक) व्याज मोजते.

- नियमित मासिक देयके: हे गणना केलेले वार्षिक व्याज नंतर 12 समान भागांमध्ये विभागले जाते आणि एक भाग तुम्हाला दरमहा दिला जातो. सामान्यतः, हे पेमेंट तुमच्या लिंक केलेल्या पोस्ट ऑफिस बचत खात्यात थेट जमा होते.

- मुदतपूर्ती: या योजनेची निश्चित मुदत पाच वर्षांची आहे. हा कालावधी पूर्ण झाल्यावर, तुमची सुरुवातीची जमा केलेली रक्कम तुम्हाला परत मिळते. त्यानंतर तुम्हाला ती रक्कम काढण्याचा किंवा पुन्हा गुंतवण्याचा पर्याय असतो.

आर्थिक स्मार्ट टीप: अनेक गुंतवणूकदारांना त्यांच्या एमआयएस (MIS) मासिक व्याजाचे पेमेंट पोस्ट ऑफिस रिकरिंग डिपॉझिट (RD) खात्याशी जोडणे फायदेशीर वाटते. ही रणनीती तुमच्या नियमित व्याज उत्पन्नाला देखील पुढील व्याज मिळवण्यास मदत करते, ज्यामुळे तुमची संपत्ती अधिक वेगाने वाढते!

एमआयएस (MIS) योजनेच्या अटी व शर्ती

या योजनेबद्दल काही महत्त्वाचे मुद्दे येथे दिले आहेत:

- मुदतपूर्ती कालावधी: ही योजना पाच वर्षांनी परिपक्व होते.

- वेळेपूर्वी पैसे काढण्याचे धोरण: तुम्ही पहिल्या वर्षात तुमचे गुंतवलेले पैसे काढू शकत नाही.

- जर तुम्ही 1 ते 3 वर्षांच्या दरम्यान पैसे काढण्याचे ठरवले, तर तुमच्या मूळ रकमेवर 2% दंड (कपात) लागू होईल.

- जर तुम्ही 3 ते 5 वर्षांच्या दरम्यान पैसे काढले, तर 1% दंड लागू होईल.

- कर परिणाम: तुम्हाला मिळणाऱ्या व्याजावर कोणताही टीडीएस (TDS – Tax Deducted at Source) लागू होत नसला तरी, व्याजाचे उत्पन्न तुमच्या लागू कर स्लॅबनुसार आयकरला पात्र आहे. हे लक्षात घेणे महत्त्वाचे आहे की ही योजना गुंतवलेल्या रकमेसाठी कलम 80C अंतर्गत कर लाभ प्रदान करत नाही.

- मुदतपूर्ती बोनस नाही: 1 डिसेंबर 2011 रोजी किंवा त्यानंतर उघडलेल्या खात्यांना मुदतपूर्तीवर कोणताही बोनस मिळत नाही.

- खाते हस्तांतरण: तुम्हाला तुमचे एमआयएस (MIS) खाते भारतातील कोणत्याही पोस्ट ऑफिसमधून दुसऱ्या पोस्ट ऑफिसमध्ये सहजपणे हस्तांतरित करण्याची सोय आहे.

व्याजाचे उदाहरण

| जमा करणारी रक्कम | महिन्याला मिळणारा व्याज | वर्ष्याला मिळणारा व्याज | योजन संपल्यावर मिळणार व्याज |

| 100000 | 617 | 7404 | 37020 |

| 200000 | 1233 | 14796 | 73980 |

| 500000 | 3083 | 36996 | 184980 |

| 900000 | 5550 | 66600 | 333000 |

| 1500000 | 9250 | 111000 | 555000 |

согласование проекта перепланировки нежилого помещения http://www.pereplanirovka-nezhilogo-pomeshcheniya9.ru .

согласование проекта перепланировки нежилого помещения pereplanirovka-nezhilogo-pomeshcheniya10.ru .

перепланировка нежилого помещения в нежилом здании законодательство перепланировка нежилого помещения в нежилом здании законодательство .

мини экскаватор аренда http://www.arenda-mini-ekskavatora-v-moskve-2.ru .

электрический карниз для штор купить https://www.karniz-elektroprivodom.ru .

рулонные шторы купить москва недорого рулонные шторы купить москва недорого .

потолочников натяжные потолки https://stretch-ceilings-nizhniy-novgorod.ru/ .

заказать проект перепланировки квартиры в москве заказать проект перепланировки квартиры в москве .

перепланировка квартир http://www.soglasovanie-pereplanirovki-kvartiry3.ru/ .

оформить проект перепланировки квартиры http://proekt-pereplanirovki-kvartiry11.ru/ .

перепланировка помещения перепланировка помещения .

Слив курсов ЕГЭ обществознание https://courses-ege.ru

paris sportif foot telecharger 1xbet pour android

топ сетевых компаний россии http://reiting-seo-agentstv.ru/ .

Портал о строительстве домов https://doma-land.ru проекты и сметы, сравнение технологий (каркас, газобетон, кирпич, брус), фундамент и кровля, инженерия и утепление. Калькуляторы, чек-листы, тендер подрядчиков, рейтинги бригад, карта цен по регионам, готовые ведомости материалов и практика без ошибок.

agency seo https://www.seo-prodvizhenie-reiting-kompanij.ru .

рейтинг seo агентств https://top-10-seo-prodvizhenie.ru/ .

Квартира с отделкой https://новостройкивспб.рф экономия времени и предсказуемый бюджет. Фильтруем по планировкам, материалам, классу дома и акустике. Проверяем стандарт отделки, толщину стяжки, ровность стен, работу дверей/окон, скрытые коммуникации. Приёмка по дефект-листу, штрафы за просрочку.

Компания «СибЗТА» https://sibzta.su производит задвижки, клапаны и другую трубопроводную арматуру с 2014 года. Материалы: сталь, чугун, нержавейка. Прочные уплотнения, стандарты ГОСТ, индивидуальные решения под заказ, быстрая доставка и гарантия.

seo ranking services http://www.reiting-seo-kompaniy.ru .

1xbet giris 1xbet-giris-1.com .

1 xbet giri? https://1xbet-giris-7.com .

1xbet g?ncel adres 1xbet g?ncel adres .

1xbet resmi sitesi https://1xbet-4.com .

займ с плохой кредитной микрозайм за 10 минут онлайн

займ без карты срочно https://zaimy-57.ru

кредит займ микрозаймы онлайн

где взять займ всезаймыонлайн

денежный займ все микрозаймы на карту

заем денежных средств все займы онлайн на карту

займы онлайн срочно получить онлайн займ круглосуточно

займ на карту все займы ру

займ с плохой кредитной https://zaimy-71.ru

денежный кредит займ займы

услуга займа оформить займ онлайн без комиссии

займы организации https://zaimy-73.ru

займы без отказа https://zaimy-86.ru

где взять займ микрозайм без отказа и звонков

займ деньги сразу микрозайм без отказа и звонков

взять займ срочно https://zaimy-87.ru

взять займ срочно https://zaimy-88.ru

займы онлайн https://zaimy-89.ru

займ без процентов официальные займы онлайн на карту бесплатно

Скачать видео с YouTube https://www.fsaved.com онлайн: MP4/WEBM/3GP, качество 144p–4K, конвертация в MP3/M4A, поддержка Shorts и плейлистов, субтитры и обложки. Без регистрации, быстро и безопасно, на телефоне и ПК. Используйте только с разрешения правообладателя и в рамках правил YouTube.

1xbet giri? 2025 http://1xbet-10.com .

заказать кухню по индивидуальным размерам в спб http://kuhni-spb-2.ru/ .

1xbet lite http://www.1xbet-14.com .

кредит займ онлайн микрозайм рейтинг

взять займ онлайн онлайн деньги

займ получить займ онлайн срочно

one x bet one x bet .

аппараты медицинские medicinskoe–oborudovanie.ru .

экстренное вытрезвление в москве http://narkologicheskaya-klinika-24.ru .

Купить видеокарту https://n-katalog.ru/category/videokarty/list актуальные цены и наличие в топ-магазинах, честные характеристики и тесты. Сортировка по цене и производительности, фильтры по памяти, шине, интерфейсам, длине и типу охлаждения. От игр в 1080p до 4K/VR — сравните и выберите лучшее предложение сегодня.

микрозайм получить микрозаймы

Pe pagina https://fotoredaktor.top am aflat in ce ?ara este Muntenegru.

Через ресурс https://siviagmen.com підібрав ремонт валіз.

По принципам https://buybuyviamen.com разместили герань в доме по фен-шуй.

Корисну добірку mr-master.com.ua фікусів із назвами додала в закладки.

На сайті zebraschool.com.ua довірив ремонт старенької валізи — зробили ідеально

адреса наркологических клиник http://www.narkologicheskaya-klinika-25.ru/ .

мел бет букмекерская контора официальный сайт мел бет букмекерская контора официальный сайт .

Доставка пиццы в Туле https://pizzacuba.ru горячо и быстро. Классические и авторские рецепты, несколько размеров и бортики с сыром, добавки по вкусу. Онлайн-меню, акции «2 по цене 1», промокоды. Оплата картой/онлайн, бесконтактная доставка, трекинг заказа.

Energy Storage Systems https://e7repower.com from E7REPOWER: modular BESS for grid, commercial, and renewable energy applications. LFP batteries, bidirectional inverters, EMS, BMS, fire suppression. 10/20/40 ft containers, scalable to hundreds of MWh. Peak-saving, balancing, and backup. Engineering and service.

Moldova – rent-auto.md/ro/ – Inchiriere auto Chisinau – arenda masini fara stres, rezervare rapida si cele mai bune preturi.

On the map https://fotoredaktor.top I found Lake Nyasa quickly.

Академия Алины Аблязовой https://ablyazovaschool.ru обучение реконструкции волос для мастеров и новичков. Авторские методики, разбор трихологических основ, отработка на моделях, кейсы клиентов. Онлайн и офлайн, сертификат, поддержка кураторов, материалы и чек-листы.

блог агентства интернет-маркетинга https://statyi-o-marketinge7.ru/ .

курсы по seo курсы по seo .

ЛідерUA – інформативний портал https://liderua.com новин та корисних порад: актуальні події України, аналітика, життєві лайфхаки та експертні рекомендації. Все — щоб бути в курсі й отримувати практичні рішення для щоденного життя та розвитку.

Всё самое новое тут: https://journal-ua.com/domivka/derev-yana-karta-svitu-z-pidsvitkoyu-geografichnij-shedevr-u-vashomu-inter-eri.html

Авторский MINI TATTOO https://kurs-mini-tattoo.ru дизайн маленьких тату, баланс и масштаб, безопасная стерилизация, грамотная анестезия, техника fine line и dotwork. Практика, разбор типовых косяков, правила ухода, фото/видео-съёмка работ. Материалы включены, сертификат и поддержка сообщества.

Курсы маникюра https://econogti-school.ru и педикюра с нуля: теория + практика на моделях, стерилизация, архитектура ногтя, комбинированный/аппаратный маникюр, выравнивание, покрытие гель-лаком, классический и аппаратный педикюр. Малые группы, материалы включены, сертификат и помощь с трудоустройством.

лучший changan https://changan-v-spb.ru

Онлайн-блог https://intellector-school.ru о нейросетях: от базовой линейной алгебры до Transformer и LLM. Пошаговые проекты, код на Git-стиле, эксперименты, метрики, тюнинг гиперпараметров, ускорение на GPU. Обзоры курсов, книг и инструментов, подборка задач для практики и подготовки к интервью.

Освойте режиссуру https://rasputinacademy.ru событий и маркетинг: концепция, сценарий, сцена и свет, звук, видео, интерактив. Бюджет и смета, закупки, подрядчики, тайминг, риск-менеджмент. Коммьюнити, PR, лидогенерация, спонсорские пакеты, метрики ROI/ROMI. Практические задания и шаблоны документов.

Курсы по наращиванию https://schoollegoart.ru ресниц, архитектуре и ламинированию бровей/ресниц с нуля: теория + практика на моделях, стерильность, карта бровей, классика/2D–4D, составы и противопоказания. Материалы включены, мини-группы, сертификат, чек-листы и помощь с портфолио и стартом продаж.

PRP-курс для косметологов обучение прп-терапии доказательная база, отбор пациентов, подготовка образца, техники введения (лицо, шея, кожа головы), сочетание с мезо/микронидлингом. Практика, рекомендации по фото/видео-фиксации, юридические формы, маркетинг услуги. Сертификат и кураторство.

Онлайн-курсы онлайн курсы плазмотерапия: структурированная программа, стандарты стерильности, подготовка образца, минимизация рисков, протоколы для лица/шеи/кожи головы. Видеолекции и задания, разбор клинических ситуаций, пакет шаблонов для ведения пациента, экзамен и получение сертификата.

автоматические карнизы для штор автоматические карнизы для штор .

Все детали и нюансы здесь: https://version.com.ua/tekhnolohii.html

Новости кино видео https://fankino.ru

Онлайн-займ https://zaimy-54.ru без очередей: заполните форму, получите решение и деньги на карту. Выгодные ставки, понятный договор, кэшбэк и скидки при повторных обращениях. Напоминания о платежах, продление при необходимости. Выбирайте ответственно и экономьте.

онлайн трансляция под ключ http://zakazat-onlayn-translyaciyu4.ru/ .

стоимость онлайн трансляции на мероприятии https://zakazat-onlayn-translyaciyu5.ru .

Фото из армии смс от Prosoldat что это профессиональная съёмка армии: присяга, парады, учения. Создаём армейские альбомы, фотокниги, постеры; ретушь и цветокор, макеты, печать и доставка. Съёмочные группы по всей стране, аккредитация и дисциплина, чёткие сроки и цены.

Мучает зуд и жжение? Геморой – лечение без боли и очередей: диагностика, консервативная терапия, латексное лигирование, склеротерапия, лазер. Приём проктолога, анонимно, в день обращения. Индивидуальный план, быстрое восстановление, понятные цены и поддержка 24/7.

chery arrizo 8 chery 8 max

Узнайте больше здесь: https://delta-design.ru/novosti/50540-pechat-vizitok-osnovnye-vidy-materialy-i-primery-oformleniya.html

More details One click: http://www.drgymperu.com/reshenija-dlja-mediabainga-i-arbitrazha/akkaunty-facebook-google-instagram-tik-tok-9/

Хочешь вылечить геморрой – современный подход к лечению геморроя: точная диагностика, персональный план, амбулаторные процедуры за 20–30 минут. Контроль боли, быстрый возврат к активной жизни, рекомендации по образу жизни и профилактике, анонимность и понятные цены.

Современный атмосферный ресторан в Москве с открытой кухней: локальные фермерские ингредиенты, свежая выпечка, бар с коктейлями. Панорамные виды, терраса летом, детское меню. Бронирование столов онлайн, банкеты и дни рождения «под ключ».

Нужна ликвидация? закрыть doo черногория: добровольная ликвидация, банкротство, реорганизация. Подготовка документов, публикации, сверка с ФНС/ПФР, закрытие счетов. Сроки по договору, прозрачная смета, конфиденциальность, сопровождение до внесения записи в ЕГРЮЛ.

Tasfiyeye mi ihtiyac?n?z var? https://www.sirket-kapatma.me/: borc analizi, yasal prosedurun secimi (istege bagl? veya iflas), alacakl?lar?n bildirimi, tasfiye bilancosu, sicilden silme. Son teslim tarihlerini ve sabit fiyat? netlestirin.

На сайте размещены свежие обзоры игровых ПК, которые включают советы по выбору видеокарт, процессоров и памяти. Блог также содержит подборки готовых сборок и рекомендации по модернизации, чтобы пользователи могли создать производительный и долговечный игровой ПК.

Всё для дачи и цветов amandine.ru/ журнал с понятными инструкциями, схемами и списками покупок. Посев, пикировка, прививка, обрезка, подкормки, защита без лишней химии. Планировки теплиц, уход за газоном и цветниками, идеи декора, советы экспертов.

Need liquidation? liquidation of a company in Montenegro: voluntary liquidation, bankruptcy, reorganization. Document preparation, publications, reconciliation, account closure. Contractual terms, transparent estimates, confidentiality, support.

лучшие digital компании https://luchshie-digital-agencstva.ru/ .

1 xbet giri? http://www.1xbet-giris-6.com/ .

Портал про все https://version.com.ua новини, технології, здоров’я, будинок, авто, подорожі, фінанси та кар’єра. Щоденні статті, огляди, лайфхаки та інструкції. Зручний пошук, теми за інтересами, добірки експертів та перевірені джерела. Читайте, навчайтеся, заощаджуйте час.

chery tiggo ultra chery ultra

Журнал для дачников https://www.amandine.ru и цветоводов: что посадить, когда поливать и чем подкармливать. Календарь, таблицы совместимости, защита от вредителей, обрезка и размножение. Планы грядок, тепличные секреты, бюджетные решения и советы профессионалов.

Мастер-классы, идеи и лайфхаки для тех, кто ценит аутентичность и хочет творить сам https://artisanalcrafts.ru/

Купить квартиру https://kvartiracenterspb.ru просто: новостройки и вторичка, студии и семейные планировки. Ипотека от 0,1%, маткапитал, субсидии. Юрпроверка, безопасная сделка, помощь в одобрении, торг с застройщиком. Подбор по району, бюджету и срокам сдачи. Сопровождение до ключей.

Купить квартиру https://novostroydoma.ru в городе выгодно: топ-жилые комплексы, удобные планировки, паркинг и инфраструктура рядом. Ипотека, семейная ипотека 6%, маткапитал. Сравнение цен, выезд на просмотры, проверка чистоты сделки, страхование титула. Экономим время и деньги.

Покупка квартиры https://piterdomovoy.ru «под ключ»: новостройки бизнес/комфорт-класса и надёжная вторичка. Аналитика цен, динамика сдачи, инфраструктура. Ипотека, субсидии, маткапитал. Юридический аудит, безопасные расчёты, регистрация сделки онлайн. Переезд без забот.

Квартира вашей мечты https://kvartiracenter-kypit.ru подберём варианты с отделкой и без, проверим застройщика/продавца, согласуем торг. Ипотека 6–12%, семейные программы, маткапитал. Онлайн-показы, электронная подача в Росреестр, безопасная оплата. Экономим время и бюджет.

Operation Game Canada: A classic, fun-filled board game where players test their precision by removing ailments from the patient without triggering the buzzer: play Operation game for free

Metabolic Freedom isn’t a quick fix – it’s a lifelong upgrade to your body’s foundational health. https://metabolicfreedom.top/ metabolic freedom free pdf

No necesitas complacer a todos. Solo necesitas respetarte a ti mismo. Tu paz depende de eso. https://lateorialetthem.top/ let them theory

Operation Game Canada: A classic, fun-filled board game where players test their precision by removing ailments from the patient without triggering the buzzer: Operation game rules and pieces

Tu vida mejora cuando dejas de justificarte ante quienes no entienden tu camino. Solo vive. https://lateorialetthem.top/ the let them theory

https://mosquitosalsa.com/

No puedes controlar las acciones ajenas, pero si tu reaccion. Elige la paz con Let Them. https://lateorialetthem.top/ let them go theory

Paris sportifs avec 1xbet rdc telecharger : pre-match & live, statistiques, cash-out, builder de paris. Bonus d’inscription, programme fidelite, appli mobile. Depots via M-Pesa/Airtel Money. Informez-vous sur la reglementation. 18+, jouez avec moderation.

Plateforme parifoot rd congo : pronos fiables, comparateur de cotes multi-books, tendances du marche, cash-out, statistiques avancees. Depots via M-Pesa/Airtel Money, support francophone, retraits securises. Pariez avec moderation.

экскаватор погрузчик москва http://www.arenda-ekskavatora-pogruzchika-2.ru/ .

Оформите онлайн-займ https://zaimy-78.ru без визита в офис: достаточно паспорта, проверка за минуты. Выдача на карту, кошелёк или счёт. Прозрачный договор, напоминания о платеже, безопасность данных, акции для новых клиентов. Сравните предложения и выберите выгодно.

студия для съемки подкастов studiya-podkastov-spb4.ru .

Metabolic Freedom helps you understand your body’s signals and reset your metabolism the right way. https://metabolicfreedom.top/ metabolic freedom pdf free

Подробности внутри: https://siviagmen.com

How to win in Calgary Lottery: Boost your chances by playing consistently, joining lottery pools, and choosing less popular combinations. Remember, winning requires luck and responsible play: Calgary event tickets wins

Cada vez que eliges soltar, eliges paz. Descubre como aplicar Let Them en tu dia a dia. https://lateorialetthem.top/ teorГa let them

Metabolic Freedom helps 93% of metabolically unhealthy Americans regain control of their health naturally. https://metabolicfreedom.top/ metabolic freedom book pdf

Metabolic Freedom teaches you to eat in a way that supports your body’s natural rhythm. https://metabolicfreedom.top/ metabolic freedom book review

https://медоптима.рф/

DRINKIO — надёжный и удобный сервис доставки. Всё оформляется просто, доставка без задержек. Курьеры приезжают вовремя, продукция оригинальная и качественная. Радует, что работает круглосуточно. Отличное решение для Москвы https://drinkio105.ru/catalog/category/pivo/

Оформите займ https://zaimy-59.ru онлайн без визита в офис — быстро, безопасно и официально. Деньги на карту за несколько минут, круглосуточная обработка заявок, честные условия и поддержка клиентов 24/7.

https://nicemerch.ru/

Специальные ошейники для кошек с автоматической застежкой. Предотвращают травмы при зацепе за ветки или мебель. Автоматическое расстегивание при сильном натяжении спасает жизнь питомцу. https://petstyle.cyou/

Оформите займ https://zaimy-61.ru онлайн без визита в офис — быстро, безопасно и официально. Деньги на карту за несколько минут, круглосуточная обработка заявок, честные условия и поддержка клиентов 24/7.

https://mosquitosalsa.com/

вызвать нарколога на дом

топ сео компаний топ сео компаний .

https://internet-leman.ru/

Entdecken Sie die besten Weinverkostungen in Wien auf weinverkostung nahe wien.

In der Stadt finden sich zahlreiche Weinguter, die eine lange Geschichte haben.

Die Weinverkostungen in Wien sind perfekt fur Kenner und Neulinge. Dabei lernen Gaste die Besonderheiten der regionalen Rebsorten kennen.

#### **2. Die besten Orte fur Weinverkostungen**

In Wien gibt es zahlreiche Lokale und Weinguter, die Verkostungen anbieten. Das bekannte Heurigenviertel in Grinzing ladt zu gemutlichen Verkostungen ein.

Einige Winzer veranstalten Fuhrungen durch ihre Kellereien. Dabei erfahren Besucher mehr uber die Herstellung der Weine.

#### **3. Wiener Weinsorten und ihre Besonderheiten**

Wiener Weine sind vor allem fur ihre Vielfalt bekannt. Auch der fruchtige Grune Veltliner zahlt zu den bekanntesten Wei?weinen der Region.

Die Bodenbeschaffenheit und das Klima pragen den Geschmack. Dank nachhaltiger Anbaumethoden ist die Qualitat stets hoch.

#### **4. Tipps fur eine gelungene Weinverkostung**

Eine gute Vorbereitung macht die Verkostung noch angenehmer. Wasser und Brot helfen, den Gaumen zwischen verschiedenen Weinen zu neutralisieren.

Gruppenverkostungen bringen zusatzlichen Spa?. Viele Veranstalter bieten thematische Verkostungen an.

—

### **Spin-Template fur den Artikel**

#### **1. Einfuhrung in die Weinverkostung in Wien**

Dabei lernen Gaste die Besonderheiten der regionalen Rebsorten kennen.

#### **2. Die besten Orte fur Weinverkostungen**

Dabei erfahren Besucher mehr uber die Herstellung der Weine.

#### **3. Wiener Weinsorten und ihre Besonderheiten**

Wiener Weine sind vor allem fur ihre Vielfalt bekannt.

#### **4. Tipps fur eine gelungene Weinverkostung**

Eine gute Vorbereitung macht die Verkostung noch angenehmer.

Средства для ухода за зубами животных. Жевательные игрушки, зубные пасты, специальные лакомства. Ежедневная профилактика предотвращает образование зубного камня и заболевания десен. https://petstyle.cyou/

Отличный сервис! Документы поданы в срок, сотрудники всегда на связи. Приятно сотрудничать, https://tamozhenniiy-predstavitel11.ru/

El bestseller que toda mujer en una relación tóxica necesita leer https://lasmujeresqueamandemasiadopdf.cyou/ Descarga gratis Las Mujeres Que Aman Demasiado. No estás sola en esto.

El manual de recuperación más completo para dependencia emocional https://lasmujeresqueamandemasiadopdf.cyou/ Descarga gratis Las Mujeres Que Aman Demasiado. Millones de lectoras satisfechas.

Discover exquisite Austrian wines at wine tour vienna and immerse yourself in Vienna’s vibrant wine culture.

In Wien kann man die Vielfalt osterreichischer Weine auf besondere Weise entdecken. Die Region ist bekannt fur ihren exzellenten Wei?wein, besonders den Grunen Veltliner. Die Weinkeller Wiens locken mit ihrem authentischen Charme und kostlichen Tropfen.

Das milde Klima und die mineralreichen Boden begunstigen den Weinbau. Daher gedeihen hier besonders aromatische Rebsorten.

#### **2. Beliebte Weinregionen und Weinguter**

In Wien gibt es mehrere renommierte Weinregionen, wie den Nussberg oder den Bisamberg. Diese Gebiete sind fur ihre Spitzenweine international bekannt. Familiengefuhrte Weinguter bieten oft Fuhrungen und Verkostungen an. Oft gibt es auch regionale Speisen zur perfekten Weinbegleitung.

Ein Besuch im Weingut Wieninger oder im Mayer am Pfarrplatz lohnt sich. Diese Weinguter stehen fur hochste Qualitat und Handwerkskunft.

#### **3. Ablauf einer typischen Weinverkostung**

Eine klassische Wiener Weinverkostung beginnt meist mit einer Kellertour. Oft werden historische Anekdoten zum Weinbau geteilt. Danach folgt die Verkostung unterschiedlicher Weine. Jeder Wein wird sorgfaltig prasentiert und verkostet.

Haufig werden die Weine mit lokalen Kasesorten oder Brot serviert. Das unterstreicht die Geschmacksnuancen der Weine.

#### **4. Tipps fur unvergessliche Weinverkostungen**

Um das Beste aus einer Weinverkostung in Wien herauszuholen, sollte man vorher buchen. Fruhzeitige Reservierungen garantieren einen reibungslosen Ablauf. Zudem lohnt es sich, auf die Jahreszeiten zu achten. Im Herbst finden oft Weinlesefeste statt.

Ein guter Tipp ist auch, ein Notizbuch mitzubringen. Viele Gaste schatzen spater die Erinnerungen an die Verkostung.

—

### **Spin-Template fur den Artikel**

#### **1. Einfuhrung in die Weinverkostung in Wien**

Jahrlich stromen Tausende von Besuchern in die Weinkeller der Stadt.

#### **2. Beliebte Weinregionen und Weinguter**

Dabei lernt man viel uber die Herstellung und Geschichte der Weine.

#### **3. Ablauf einer typischen Wiener Weinverkostung**

Jeder Wein wird sorgfaltig prasentiert und verkostet.

#### **4. Tipps fur unvergessliche Weinverkostungen**

Viele Weinguter haben begrenzte Platze und sind schnell ausgebucht.

—

**Hinweis:** Durch Kombination der Varianten aus den -Blocken konnen zahlreiche einzigartige Texte generiert werden, die grammatikalisch und inhaltlich korrekt sind.

Дізнайтесь на сайті: https://infoteka.com.ua/budivnytstvo.html

Оновлення на тему: https://revolta.com.ua/suspilstvo.html

https://444-000.ru/

https://aviator-game.com.ua/

Импорт стал проще, а оформление документов — быстрее и прозрачнее – https://vsoprovozhdenie1.ru/

Благодаря сопровождению ВЭД мы смогли наладить стабильные отношения с иностранными поставщиками https://vedsoprovozhdenie.ru/

Transforma tu manera de amar con este libro revolucionario https://lasmujeresqueamandemasiadopdf.cyou/ Robin Norwood te enseña a romper el ciclo de relaciones destructivas. Más de 3 millones de ejemplares vendidos.

Сопровождение ВЭД — отличное решение для компаний, которые ценят стабильность и порядок: Сопровождение ВЭД

Официальный сайт Kraken kra44 безопасная платформа для анонимных операций в darknet. Полный доступ к рынку через актуальные зеркала и onion ссылки.

Официальный сайт Kraken kra44 at безопасная платформа для анонимных операций в darknet. Полный доступ к рынку через актуальные зеркала и onion ссылки.

El bestseller que revolucionó la terapia de pareja disponible gratis https://lasmujeresqueamandemasiadopdf.cyou/ Aprende a reconocer patrones de dependencia y cómo superarlos. Descarga inmediata.

vavada casino pl

Inwestycja w dzialke w tym regionie to doskonaly sposob na polaczenie przyjemnego z pozytecznym.

Dzieki rozwijajacej sie infrastrukturze i rosnacemu zainteresowaniu turystow, ceny dzialek stopniowo wzrastaja. Lokalizacja ta staje sie coraz bardziej popularna wsrod inwestorow szukajacych stabilnego zysku.

#### **2. Gdzie szukac najlepszych ofert dzialek?**

Wybor odpowiedniej lokalizacji zalezy od indywidualnych potrzeb i budzetu. Najlepsze propozycje mozna znalezc na specjalistycznych serwisach, gdzie dostepne sa dzialki o roznej powierzchni i standardzie.

Przed zakupem nalezy dokladnie przeanalizowac dostepnosc mediow i warunki zabudowy. Niektore tereny wymagaja dodatkowych formalnosci, dlatego warto skorzystac z pomocy ekspertow.

#### **3. Jakie korzysci daje posiadanie dzialki w Beskidach?**

Nieruchomosc w gorach to nie tylko inwestycja finansowa, ale rowniez szansa na poprawe jakosci zycia. Mozna tu zbudowac dom letniskowy i cieszyc sie urokami przyrody przez caly rok.

Dodatkowo, region ten oferuje wiele atrakcji, takich jak szlaki turystyczne i stoki narciarskie. Beskidy to idealne miejsce dla tych, ktorzy cenia aktywny tryb zycia i bliskosc natury.

#### **4. Jak przygotowac sie do zakupu dzialki?**

Przed podjeciem decyzji warto skonsultowac sie z prawnikiem i geodeta. Wizyta na miejscu i rozmowa z sasiadami moga dostarczyc cennych informacji o okolicy.

Wazne jest rowniez okreslenie swojego budzetu i planow zwiazanych z zagospodarowaniem terenu. Wiele osob decyduje sie na kredyt, aby sfinansowac zakup wymarzonej dzialki.

—

### **Szablon Spinu**

**1. Dlaczego warto kupic dzialke w Beskidach?**

– Beskidy to idealne miejsce dla osob szukajacych spokoju i bliskosci natury.

– Dzieki rozwojowi infrastruktury, tereny te staja sie jeszcze bardziej atrakcyjne.

**2. Gdzie szukac najlepszych ofert dzialek?**

– Profesjonalne agencje nieruchomosci czesto oferuja najlepsze propozycje w regionie.

– Przed zakupem nalezy zweryfikowac dostepnosc mediow i mozliwosci zabudowy.

**3. Jakie korzysci daje posiadanie dzialki w Beskidach?**

– Dzialka w Beskidach moze stac sie zrodlem dodatkowego dochodu dzieki wynajmowaniu turystom.

– Wlasciciele dzialek moga uczestniczyc w lokalnych wydarzeniach i festiwalach.

**4. Jak przygotowac sie do zakupu dzialki?**

– Wazne jest zasiegniecie porady prawnej przed podpisaniem umowy.

– Niektore oferty umozliwiaja elastyczne formy platnosci, co moze byc korzystne.

Deja de justificar lo injustificable. Lee el libro que cambió millones de vidas https://lasmujeresqueamandemasiadopdf.cyou/ Descarga gratis y comienza tu viaje hacia el amor propio.

Работаем без задержек – перевод документов с турецкого на русский онлайн. Самара, нужен перевод документов? Сделаем качественно! Нотариус, любые языки. Срочные заказы. Гарантия. Конфиденциально.

Elephant-Bet https://elephantbet-mz.com/

Срочные заказы приоритет – где сделать перевод документов. Самарское бюро переводов. Документы любой сложности. Нотариус, срочные заказы. Доступные цены. Гарантия качества.

Elephant Bet https://elephantbet-mz.com/

NeoSpin https://casino-neospin.org/

дизайн интерьера цена заказать дизайн интерьера спб

casino PlayBet https://playbet-io.de/

дизайн интерьера онлайн дизайн интерьера 3d

вавадп — это актуальное зеркало для доступа к популярному онлайн-казино.

Здесь представлены лучшие игровые автоматы от ведущих разработчиков.

Сайт отличается удобным интерфейсом и быстрой работой. vavadacasinos.neocities.org доступен круглосуточно с любых устройств.

#### Раздел 2: Игровой ассортимент

На платформе представлены сотни игр от мировых провайдеров. Каждый игрок найдет вариант по вкусу — от блекджека до современных видео-слотов.

Особого внимания заслуживают джекпоты и турниры. Крупные выигрыши разыгрываются в прогрессивных слотах.

#### Раздел 3: Бонусы и акции

Новые игроки получают щедрые приветственные подарки. Вращения в слотах дарятся без обязательных вложений.

Система лояльности поощряет постоянных клиентов. Еженедельные турниры с призовыми фондами добавляют азарта.

#### Раздел 4: Безопасность и поддержка

Vavada гарантирует честность и прозрачность игр. Лицензия обеспечивает защиту персональных данных.

Служба поддержки работает в режиме 24/7. Игроки могут связаться с поддержкой через email или мессенджеры.

### Спин-шаблон

#### Раздел 1: Введение в мир Vavada

1. На vavadacasinos.neocities.org собраны лучшие игры для азартных игроков.

2. Она предлагает широкий выбор слотов, рулетки и карточных игр.

3. Сайт отличается удобным интерфейсом и быстрой работой.

4. Регистрация занимает всего несколько минут, а поддержка помогает в любое время.

#### Раздел 2: Игровой ассортимент

1. На платформе представлены сотни игр от мировых провайдеров.

2. Здесь есть классические слоты, настольные игры и live-дилеры.

3. Крупные розыгрыши привлекают внимание тысяч участников.

4. Ежедневные розыгрыши привлекают тысячи участников.

#### Раздел 3: Бонусы и акции

1. Новые игроки получают щедрые приветственные подарки.

2. Бонусы начисляются как за регистрацию, так и за активность.

3. Система лояльности поощряет постоянных клиентов.

4. Еженедельные турниры с призовыми фондами добавляют азарта.

#### Раздел 4: Безопасность и поддержка

1. Vavada гарантирует честность и прозрачность игр.

2. Лицензия обеспечивает защиту персональных данных.

3. Помощь доступна в любое время суток.

4. Игроки могут связаться с поддержкой через email или мессенджеры.

GoKong Casino Australia https://gokong-australia.com/

Casino Melstroy https://mellstroyscasino.ru/

https://winshark-casino-it.com/

AmonBet Casino online https://amonbetcasino-uk.com/

1 Red Casino https://1red-casinos.com/

Your point of view caught my eye and was very interesting. Thanks. I have a question for you. https://www.binance.info/zh-TC/register?ref=DCKLL1YD

https://howlsandbarks.com/

https://rich513.com/

Your article helped me a lot, is there any more related content? Thanks!

Today’s Focus: https://video.fc2.com/account/23675225

Today’s highlights are here: https://tortillacafe.ru/2025/10/27/%d0%90%d0%ba%d0%ba%d0%b0%d1%83%d0%bd%d1%82%d1%8b-%d0%a4%d0%91-%d0%b4%d0%bb%d1%8f-%d0%bb%d1%8e%d0%b1%d1%8b%d1%85-%d0%b2%d0%b5%d1%80%d1%82%d0%b8%d0%ba%d0%b0%d0%bb%d0%b5%d0%b9/

Your article helped me a lot, is there any more related content? Thanks!

Richardcasino https://richardcasino-australia.org/

Rocket Play https://rocketplay-aus.net/

ігри слоти ігрові слоти

ігри казино онлайн ігри казино онлайн

konto osobiste mostbet mostbet

Your article helped me a lot, is there any more related content? Thanks!

Rocket Play Casino Australia https://rocketplay-aus.net/

Wilds Casino https://wild-casino.info/

Betify France https://betifycasino.info/

Stake online casino https://stake-no.com/

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://www.binance.info/register?ref=IHJUI7TF

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://www.binance.info/register?ref=IXBIAFVY

R.F. Kuang creates a narrative that is impossible to put down. If you are searching for a convenient way to read, look for the Yellowface PDF. It brings the story of June and Athena directly to your screen, offering a high-quality reading experience that fits perfectly into your busy lifestyle. https://yellowfacepdf.top/ what happens at the end of yellowface

производители натяжных потолков

Это популярный выбор благодаря быстрому монтажу и разнообразию дизайнов.

Компания “natyazhni-steli-vid-virobnika.biz.ua” предлагает качественные потолки напрямую от производителя. Наша продукция соответствует европейским стандартам.

#### **2. Преимущества натяжных потолков**

Одним из главных плюсов натяжных потолков является их влагостойкость. Даже при затоплении потолок останется целым.

Еще одно преимущество — огромный выбор цветов и фактур. Вы можете подобрать глянцевую, матовую или сатиновую поверхность.

#### **3. Производство и материалы**

Наша компания изготавливает потолки из экологически чистого ПВХ. Сертификаты подтверждают его гипоаллергенность.

Технология производства гарантирует прочность и эластичность полотна. Готовые потолки устойчивы к механическим повреждениям.

#### **4. Установка и обслуживание**

Монтаж натяжных потолков занимает всего несколько часов. Уже через день вы сможете пользоваться обновленным помещением.

Уход за потолком не требует особых усилий. Пятна и пыль легко удаляются без специальных средств.

—

### **Спин-шаблон статьи**

#### **1. Введение**

Наши изделия изготавливаются на собственном производстве с соблюдением всех норм.

#### **2. Преимущества натяжных потолков**

Современные технологии позволяют наносить любые изображения на полотно.

#### **3. Производство и материалы**

Наша продукция соответствует строгим экологическим стандартам.

#### **4. Установка и обслуживание**

Профессиональный монтаж исключает ошибки и обеспечивает идеальный результат.

Перед тем как играть в казино онлайн, стоит изучить рейтинг онлайн казино. Лучшие сайты казино всегда указывают лицензию и правила. Хороший обзор собран здесь — проверенные онлайн казино с выводом денег. Онлайн казино на грн — удобное решение для Украины.

Официальные казино Украины обычно работают стабильно.

Самые популярные онлайн казино обычно на слуху. Лучшее казино онлайн на реальные деньги — не всегда самое разрекламированное. Топ интернет казино помогает выбрать безопасный сайт. Топ сайтов казино удобно использовать как ориентир.

Понравилось, что есть и расходники, и редкие запчасти для мотоциклов. Для заказа запчастей на мото подойдёт отлично запчасти на мото. Мотозапчасти купить оказалось проще, чем ожидал.

Большой плюс — понятная навигация и фильтры. Мотозапчасти Украина представлены достаточно широко. Сравнивал несколько вариантов, этот магазин оказался удобнее. Хороший интернет магазин мотозапчастей для постоянных покупок. Запчасти для мотоциклов приходят быстро и без брака. Магазин мотозапчастей Украина с хорошим ассортиментом. Магазин мотозапчастей купить — без лишней суеты.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

дизайн бюро петербург дизайн агентство

Play online at https://elonbet-casino-game.com: slots, live casino, and special offers. We explain the rules, limits, verification, and payments to avoid any surprises. This material is for informational purposes only.

Нужен трафик и лиды? авигрупп SEO-оптимизация, продвижение сайтов и реклама в Яндекс Директ: приводим целевой трафик и заявки. Аудит, семантика, контент, техническое SEO, настройка и ведение рекламы. Работаем на результат — рост лидов, продаж и позиций.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. https://www.binance.com/bg/register?ref=V2H9AFPY

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article. https://accounts.binance.info/register-person?ref=IHJUI7TF

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://www.binance.info/de-CH/register?ref=W0BCQMF1

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. https://www.binance.info/de-CH/register?ref=W0BCQMF1

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Hãy cùng chúng tôi khám phá 5+ yếu tố làm nên thương hiệu cá cược trực tuyến hàng đầu thị trường 888slot apk ios . TONY01-29O

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

Hidden shrines are scattered throughout the jungle, each dedicated to a different trickster god. These mini-dungeons are perfect for single-session adventures within the larger campaign. The Tomb of Annihilation PDF details the layout and puzzles of all nine shrines in Omu. They act as a warm-up for the main tomb. Having the digital maps for these shrines allows the DM to prepare them in any order, depending on which way the players explore the ruined city. The text explains the specific keys required from these shrines to open the main tomb, making them a mandatory part of the quest. https://tombofannihilationpdf.store/ Tomb Of Annihilation Pdf 5E

The story of Tom Sawyer is a vibrant journey through the joys and fears of youth. Mark Twain’s vivid descriptions bring the 19th-century Midwest to life. For those who want to read this classic on the go, our digital text is the perfect solution. We offer a clean, readable version that you can access instantly. A Tom Sawyer PDF is essential for students needing to cite the text and for readers who want a clutter-free experience. https://tomsawyerpdf.store/ The Adventures Of Tom Sawyer Pdf Free Download

For new Dungeon Masters, this module can be intimidating. However, the structure is logical. It starts with a city, moves to the wilderness, then a ruined city, and finally a dungeon. Reading the Tomb of Annihilation PDF from start to finish before running it is highly recommended. The digital format allows for highlighting and note-taking. You can annotate your PDF with reminders about which foreshadowing clues to drop in the early chapters. This preparation is key to weaving a cohesive story where the payoff in the final tomb feels earned and significant for the players. https://tombofannihilationpdf.store/ Dnd Tomb Of Annihilation Pdf Download

Step back in time with a digital copy of Mark Twain’s famous novel. The Adventures of Tom Sawyer is a story of friendship, fear, and fun. Our website offers a pristine digital version for your reading pleasure. If you prefer reading on a screen, our edition is the ideal choice. A Tom Sawyer PDF gives you the flexibility to read the book wherever you are, bringing the classic world of Twain to your daily life. https://tomsawyerpdf.store/ As Aventuras De Tom Sawyer Download Pdf

Squealer’s physical changes, growing fatter and skipping around, mirror his growing deceit. He embodies the corruption of the regime. Tracking his physical description in the Animal Farm PDF is an interesting character study. He is the personification of the lie. https://animalfarmpdf.store/ Animal Farm German Pdf

The Adventures of Tom Sawyer is a literary classic that everyone should experience. Mark Twain’s humor and wit are timeless. We offer the full text in a digital format that is compatible with all devices. Whether you are reading for school or for pleasure, our version is the best choice. Get your Tom Sawyer PDF now and start your adventure with one of literature’s most famous characters.

Generations of readers have laughed and gasped at the exploits found in Mark Twain’s celebrated novel. Now, it is easier than ever to access this cultural touchstone. If you are a teacher looking for materials or a student needing the full text for a report, our site is your go-to resource. We offer the complete narrative in a format that is easy to navigate and compatible with almost all software. Getting your hands on a Tom Sawyer PDF has never been this straightforward, allowing you to focus on the genius of the writing rather than the logistics of finding the book.

The architectural marvels of Omu and the terrifying depths of the tomb itself are described in vivid detail in this module. It is widely considered one of the best hardcovers released for 5th Edition. For those seeking the Tomb of Annihilation PDF, the goal is often to get a better grasp of the multi-level dungeon that serves as the campaign’s climax. Acererak the Lich has filled his lair with puzzles that challenge the players’ wits rather than just their combat stats. A digital reference is incredibly helpful for visualizing the three-dimensional nature of the gears and changing levels within the tomb, ensuring the DM can describe the environment accurately.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.